Maklerprovision: wann verhandelst du die Courtage und sparst bares Geld?

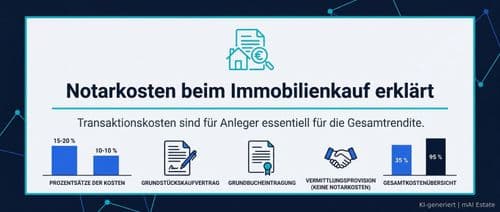

Der Erwerb einer Immobilie ist für Investoren und Eigennutzer gleichermaßen mit erheblichen Erwerbsnebenkosten verbunden, wobei die Maklerprovision oft den größten variablen Posten darstellt. Als "Courtage" bezeichnet man das Honorar, das ein Immobilienmakler für die erfolgreiche Vermittlung eines Kauf- oder Mietvertrags erhält. In einem Marktumfeld, in dem der Immobilienpreisindex im Jahr 2024 bei 97,60 lag, gewinnt die Optimierung dieser Kosten an massiver Bedeutung für die Gesamtrendite. Die Rendite beschreibt dabei das Verhältnis zwischen dem investierten Kapital und dem daraus resultierenden Ertrag. Wer die Mechanismen der Provisionsverhandlung versteht, kann sein eingesetztes Eigenkapital — also die eigenen finanziellen Mittel ohne Bankdarlehen — effizienter nutzen und die Anschaffungskosten spürbar senken. Da sich die Immobilienpreise nach einer Phase der Korrektur stabilisieren, wird der Spielraum für Verhandlungen wieder größer, sofern man die rechtlichen Grundlagen und die aktuelle Marktdynamik präzise einschätzen kann.

Gesetzliche Provisionsregelung: Die 50-Prozent-Hürde bei Wohnimmobilien

Seit dem 23. Dezember 2020 unterliegt die Verteilung der Maklerkosten beim Kauf von Eigentumswohnungen und Einfamilienhäusern strengen gesetzlichen Vorgaben. Ziel des "Gesetzes über die Verteilung der Maklerkosten bei der Vermittlung von Kaufverträgen über Wohnungen und Einfamilienhäuser" ist der Schutz privater Käufer vor einseitiger Kostenbelastung. Wenn ein Makler für beide Parteien tätig wird — was in der Praxis als Doppelauftrag bezeichnet wird —, müssen Käufer und Verkäufer die Provision zu gleichen Teilen tragen. Dies bedeutet, dass die Courtage symmetrisch verteilt wird und keine Partei mehr als 50 Prozent der Gesamtsumme übernimmt.

Sollte der Verkäufer den Makler allein beauftragt haben und die Kosten später ganz oder teilweise auf den Käufer abwälzen wollen, ist dies nur unter der Bedingung möglich, dass der Verkäufer nachweist, seinen eigenen Anteil bereits gezahlt zu haben. Auch hier darf der Käuferanteil die 50 Prozent nicht überschreiten. Diese Regelung gilt jedoch explizit nur für Wohnimmobilien, bei denen der Käufer ein Verbraucher ist. Für Investoren, die im gewerblichen Rahmen oder in Form einer juristischen Person (z. B. einer Immobilien-GmbH) agieren, gelten diese Einschränkungen nicht in demselben Maße. Dennoch bietet dieses gesetzliche Gerüst den Ausgangspunkt für jede strategische Überlegung. Wer sich fragt: maklerprovision: wann verhandelst du am besten, sollte zunächst prüfen, ob das Objekt unter diese gesetzliche Teilungspflicht fällt, da dies den Verhandlungsspielraum gegenüber dem Makler definiert, aber auch einschränkt. Für rechtssichere Einschätzungen im Einzelfall sollte ein auf Immobilienrecht spezialisierter Anwalt hinzugezogen werden.

Marktdynamik und Verhandlungszeitpunkte im aktuellen Umfeld

Die Verhandlungschancen hängen stark von der aktuellen Marktsituation und der Nachfrage nach dem spezifischen Objekttyp ab. Ein Blick auf die Daten zeigt interessante Entwicklungen: Die Kaufwerte für Ein- und Zweifamilienhäuser lagen im Jahr 2023 bei einem Wert von 25,9300003051758 %. Dieser Wert verdeutlicht die Volatilität und die spezifische Bewertung dieser Assetklasse im Vergleich zum Vorjahr. In Phasen, in denen der Immobilienpreisindex bei 97,60 (Stand 2024) verharrt, deutet dies auf eine Konsolidierung des Marktes hin. In einem solchen Käufermarkt, in dem das Angebot die Nachfrage übersteigt oder die Vermarktungsdauer von Immobilien zunimmt, steigt die Bereitschaft der Makler, über ihre Courtage zu sprechen.

Ein entscheidender Moment für die Frage maklerprovision: wann verhandelst du erfolgreich, ist der Zeitpunkt vor der Unterzeichnung des Maklervertrags oder der Bestätigung des Objektnachweises. Ein Maklervertrag ist die rechtliche Grundlage, durch die sich der Auftraggeber zur Zahlung der Provision verpflichtet, falls ein Kaufvertrag zustande kommt. Sobald die Dienstleistung des Maklers vollständig erbracht und der Notartermin vereinbart ist, sinkt die Bereitschaft zur Reduktion der Courtage gegen Null. Investoren nutzen oft schwierige Objekte — etwa solche mit Sanierungsstau oder längerer Standzeit am Markt —, um die Provision zur Disposition zu stellen. Wenn ein Makler erkennt, dass der Abschluss des Geschäfts nur durch ein Entgegenkommen bei den Nebenkosten zustande kommt, wird die Courtage zu einer verhandelbaren Größe, um das Geschäft nicht gänzlich zu verlieren. Eine individuelle Bewertung der eigenen Situation empfiehlt sich in jedem Fall — ein erfahrener Immobilienberater oder Finanzfachmann kann dabei unterstützen.

Freie Verhandelbarkeit bei Anlageobjekten und Gewerbeeinheiten

Während private Käufer von Einfamilienhäusern durch das Gesetz geschützt sind, herrscht bei Mehrfamilienhäusern (Anlageobjekten) und Gewerbeimmobilien weiterhin Vertragsfreiheit. Das bedeutet, die Parteien können völlig frei vereinbaren, wer die Provision in welcher Höhe zahlt. Hier liegt für professionelle Investoren das größte Einsparpotenzial. Da bei diesen Objekten oft Summen im sieben- oder achtstelligen Bereich bewegt werden, macht selbst eine Reduktion der Provision um 0,5 oder 1,0 Prozentpunkte einen massiven Unterschied für die Anschaffungsnebenkosten aus.

In diesem Segment ist es üblich, dass der Käufer die Provision allein trägt (Käuferprovision) oder eine Aufteilung individuell ausgehandelt wird. Ein Investor kann hier argumentieren, dass er dem Makler durch eine professionelle Abwicklung — die sogenannte Due Diligence — Arbeit abnimmt. Die Due Diligence bezeichnet die detaillierte Prüfung eines Objekts auf rechtliche, wirtschaftliche und bauliche Risiken. Wenn ein Makler weiß, dass ein Investor "sicher" kauft und die Finanzierung bereits steht, ist die Sicherheit des Abschlusses oft ein Argument für einen Provisionsnachlass. Da steuerliche Regelungen, wie die Absetzbarkeit der Anschaffungsnebenkosten über die Abschreibung (AfA), individuell sehr unterschiedlich wirken können, empfiehlt sich die Beratung durch einen qualifizierten Steuerberater.

Leistungsumfang des Maklers als Basis für Courtage-Anpassungen

Die Höhe der Maklerprovision sollte immer in Relation zur erbrachten Leistung stehen. In der Praxis wird die Frage maklerprovision: wann verhandelst du am klügsten, oft über den Leistungsumfang beantwortet. Ein Makler, der lediglich ein kurzes Exposé versendet und bei der Besichtigung kaum Fragen zum Objekt beantworten kann, bietet weniger Mehrwert als ein Experte, der detaillierte Marktanalysen, Mietwertgutachten und Sanierungskostenschätzungen liefert. Ein Exposé ist die zusammenfassende Beschreibung einer Immobilie mit allen relevanten Eckdaten.

Wenn der Investor feststellt, dass er wesentliche Unterlagen wie Grundbuchauszüge, Teilungserklärungen oder Energieausweise selbst beschaffen muss, liefert dies eine sachliche Grundlage für eine Provisionskürzung. Das Grundbuch ist ein öffentliches Register, in dem die Eigentumsverhältnisse und Belastungen eines Grundstücks verzeichnet sind. Die Teilungserklärung regelt bei Eigentumswohnungen die Aufteilung des Gebäudes in Sondereigentum und Gemeinschaftseigentum. Fehlen diese Dokumente oder ist die Aufarbeitung mangelhaft, sinkt der Wert der Maklerdienstleistung. In Verhandlungen kann dieser Punkt genutzt werden, um die Courtage auf ein angemessenes Niveau zu senken, das den tatsächlichen Aufwand widerspiegelt. Für rechtssichere Einschätzungen im Einzelfall sollte ein auf Immobilienrecht spezialisierter Anwalt hinzugezogen werden.

Einordnung für Investoren

Für Immobilieninvestoren stellt die Maklerprovision im Jahr 2026 eine strategische Stellschraube dar, die direkten Einfluss auf die Liquidität und die Rentabilität eines Investments hat. Die Chancen liegen in der aktuellen Marktstabilisierung: Bei einem Immobilienpreisindex von 97,60 und stabilen Preisen für Ein- und Zweifamilienhäuser (Kaufwerte bei 25,9300003051758 %) ist der Verkaufsdruck bei einigen Eigentümern und Maklern höher als in den Boom-Jahren zuvor. Dies eröffnet Räume für Preis- und Provisionsverhandlungen. Ein reduzierter Provisionssatz senkt die "Break-even"-Schwelle — also den Punkt, ab dem die Mieteinnahmen die Kosten decken — und erhöht die Chance auf einen positiven Cashflow von Beginn an.

Demgegenüber stehen Risiken, die nicht unterschätzt werden dürfen. Wer zu aggressiv verhandelt, riskiert, bei attraktiven "Off-Market"-Deals (Immobilien, die nicht öffentlich inseriert werden) künftig nicht mehr berücksichtigt zu werden. Makler sind wichtige Netzwerkpartner, die den Zugang zu lukrativen Objekten ermöglichen. Eine kurzfristige Ersparnis bei der Courtage könnte langfristig den Zugang zu weiteren Investmentgelegenheiten erschweren. Es gilt daher, eine Balance zwischen Kostenoptimierung und partnerschaftlicher Zusammenarbeit zu finden. Die Entscheidung, ob und in welcher Höhe eine Provision verhandelt wird, sollte stets auf einer fundierten Analyse des Objekts, des lokalen Marktes und der eigenen langfristigen Strategie basieren. Eine individuelle Bewertung der eigenen Situation empfiehlt sich in jedem Fall — ein erfahrener Immobilienberater oder Finanzfachmann kann dabei unterstützen.

Quellen

- Deutsche Bundesbank – Zeitreihe BBK01.WPWQ01.Q, 2024

- Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) – INKAR, 2023

- destatis.de

- ifo.de

- iwkoeln.de

- bund.de

- haufe.de

- sparkasse.de