Kaufnebenkosten: Warum viele Käufer 30.000 € zu wenig einplanen

Der Erwerb einer Immobilie gilt im Jahr 2026 weiterhin als eine der bedeutendsten finanziellen Entscheidungen im Leben privater Haushalte und professioneller Investoren. Während der reine Kaufpreis oft im Fokus der Aufmerksamkeit steht, führen die zusätzlichen Kosten des Erwerbsvorgangs regelmäßig zu massiven Fehlkalkulationen in der Finanzierungsplanung. Werden diese Posten nicht präzise im Vorfeld ermittelt, drohen Nachfinanzierungen zu ungünstigen Konditionen oder gar das Scheitern des gesamten Vorhabens. Das Verständnis für die Zusammensetzung und Höhe dieser Ausgaben ist daher die Grundvoraussetzung für eine solide Investmentstrategie und eine nachhaltige Vermögensbildung.

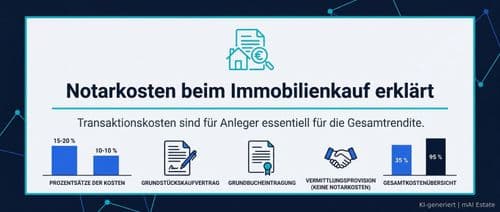

Die fiskalische Belastung durch Grunderwerbsteuer und Notargebühren

Ein wesentlicher Grund für die Diskrepanz zwischen geplanten und tatsächlichen Ausgaben liegt in der Unterschätzung der gesetzlich fixierten Abgaben. Die Grunderwerbsteuer ist eine Ländersteuer, die beim Kauf eines Grundstücks oder Immobilienanteils anfällt und je nach Bundesland zwischen 3,5 % und 6,5 % des Kaufpreises liegt. Da diese Steuer direkt an das Finanzamt abzuführen ist, bevor die Eigentumsumschreibung im Grundbuch erfolgen kann, stellt sie eine unmittelbare Liquiditätsbelastung dar. Hinzu kommen die Notar- und Grundbuchkosten, die für die rechtssichere Abwicklung des Kaufs zwingend erforderlich sind. Die notarielle Beurkundung des Kaufvertrags — also die offizielle Bestätigung des Rechtsgeschäfts durch einen Notar — sowie die anschließende Eintragung der Eigentumsänderung und etwaiger Grundschulden schlagen mit etwa 1,5 % bis 2,0 % des Kaufpreises zu Buche.

Betrachtet man das Beispiel einer Eigentumswohnung für 252.000 € in einem Bundesland wie Schleswig-Holstein, summieren sich allein diese Posten auf einen erheblichen Betrag. Rechnet man mit einem Steuersatz von 6,5 % und Notarkosten von 2,0 %, ergeben sich bereits Kosten von über 21.000 €, noch bevor der erste Cent in die eigentliche Immobilie oder deren Ausstattung geflossen ist. In der Praxis zeigt sich beim Thema Kaufnebenkosten: warum viele Käufer hier bereits die ersten 20.000 € bis 25.000 € ihrer Kalkulation verlieren, liegt oft an der Annahme, dass ein pauschaler Puffer von 5 % ausreichen würde. Tatsächlich bewegen sich die Nebenkosten in Regionen mit hohen Steuersätzen jedoch eher im Bereich von 9 % bis 15 % der Gesamtsumme. Da steuerliche Regelungen individuell sehr unterschiedlich wirken können, empfiehlt sich die Beratung durch einen qualifizierten Steuerberater.

Die Rolle der Maklerprovision in der modernen Transaktionsstruktur

Ein weiterer Faktor, der die Kalkulation beeinflusst, ist die Vergütung von Immobilienvermittlern. Die Maklerprovision ist das Entgelt für die Vermittlungsleistung eines Maklers und beträgt für den Käufer in der Regel bis zu 3,57 % inklusive der gesetzlichen Mehrwertsteuer. Seit der gesetzlichen Neuregelung Ende 2020 wird diese Provision beim Kauf von Einfamilienhäusern und Eigentumswohnungen zumeist hälftig zwischen Käufer und Verkäufer geteilt. Dennoch bleibt der Anteil des Käufers eine beträchtliche Summe, die aus dem Eigenkapital erbracht werden muss. Bei einem Kaufpreis von 252.000 € entspricht ein Anteil von 3,57 % einer Summe von rund 9.000 €.

Zusammen mit den zuvor genannten Steuer- und Notarkosten erreicht die Belastung schnell die Marke von 30.000 €. In der detaillierten Analyse der Kaufnebenkosten: warum viele Käufer diese Summe nicht auf dem Schirm haben, zeigt sich oft ein Mangel an Transparenz im frühen Suchprozess. Viele Online-Exposés weisen die Provision zwar aus, doch in der emotionalen Phase der Besichtigung rückt dieser "weiche" Kostenfaktor oft in den Hintergrund. Für Investoren ist es entscheidend, diese Kosten als Teil der Anschaffungskosten zu aktivieren und in die Renditeberechnung einzubeziehen. Werden diese 3,57 % ignoriert, sinkt die reale Eigenkapitalrendite bereits vor dem Besitzübergang signifikant. Für rechtssichere Einschätzungen im Einzelfall sollte ein auf Immobilienrecht spezialisierter Anwalt hinzugezogen werden.

Kalkulatorische Puffer für Gutachten und Modernisierungsstau

Abseits der staatlichen und vertraglichen Gebühren existieren Nebenkosten, die oft erst während der Due Diligence — der sorgfältigen Prüfung eines Objekts vor dem Kauf — sichtbar werden. Ein qualifizierter Gutachter, der den baulichen Zustand bewertet, berechnet für seine Expertise üblicherweise zwischen 500 € und 1.000 €. Diese Ausgabe ist zwar optional, schützt jedoch vor unvorhersehbaren Sanierungskosten, die das Budget sprengen könnten. Hinzu kommen Kosten für den Umzug, die je nach Distanz und Eigenleistung zwischen 500 € und 2.000 € liegen können. Diese "kleineren" Beträge summieren sich in der Endabrechnung und tragen dazu bei, dass die Grenze von 30.000 € zusätzlicher Kosten überschritten wird.

Besonders kritisch ist die Einplanung von Modernisierungskosten direkt nach dem Erwerb. Ein Modernisierungsstau bezeichnet den Zustand einer Immobilie, bei dem notwendige Instandhaltungsmaßnahmen über Jahre unterlassen wurden. Werden hierfür keine Rücklagen gebildet, muss die Finanzierung nachträglich erweitert werden. Das Beispiel der Wohnung in Schleswig-Holstein verdeutlicht die Problematik: Zu den 31.697 € an reinen Transaktionskosten (was 12,58 % des Kaufpreises entspricht) kommen oft noch notwendige Schönheitsreparaturen oder technische Updates hinzu. Wer hier nur mit dem reinen Kaufpreis kalkuliert, stellt fest, dass das verfügbare Budget nicht einmal für die Schlüsselübergabe ausreicht. Eine individuelle Bewertung der eigenen Situation empfiehlt sich in jedem Fall — ein erfahrener Immobilienberater oder Finanzfachmann kann dabei unterstützen.

Finanzierungsdynamik bei einem Marktzins von 3,86 Prozent

Die Finanzierungsumgebung im Januar 2026 ist geprägt von einem Effektivzinssatz für Wohnungsbaukredite mit einer Zinsbindung über 10 Jahre von 3,86 %. In diesem Zinsumfeld hat die Höhe der Kaufnebenkosten eine direkte Auswirkung auf die monatliche Belastung und die Beleihungsauslauf-Struktur. Banken finanzieren in der Regel bevorzugt den reinen Objektwert, während die Nebenkosten idealerweise aus dem Eigenkapital gedeckt werden sollten. Fehlen die besagten 30.000 €, muss dieses Kapital entweder durch einen teureren Nachrangkredit oder eine 100-Prozent-Plus-Finanzierung aufgefangen werden, was den Zinssatz für das gesamte Darlehen nach oben treibt.

Der Immobilienpreisindex liegt aktuell bei 97,60 (Stand 2024), was auf eine Phase der relativen Preisstabilität hindeutet, in der jedoch die Finanzierungskosten der entscheidende Hebel für die Rentabilität sind. Bei einem Zins von 3,86 % kostet jeder zusätzlich finanzierte Euro über die Laufzeit hinweg erheblich mehr als in der Niedrigzinsphase der frühen 2020er Jahre. Käufer, die die Nebenkosten unterschätzen, riskieren eine Überschuldung oder eine zu geringe Tilgungsrate, da ein Großteil der monatlichen Rate für die Zinslast des "mitfinanzierten" Staates und Notars aufgewendet wird. In der Praxis zum Thema Kaufnebenkosten: warum viele Finanzierungen scheitern, ist oft die fehlende Berücksichtigung dieser Hebelwirkung der Grund. Eine solide Kalkulation muss daher immer vom Brutto-Investitionspreis ausgehen, nicht vom Netto-Kaufpreis. Eine individuelle Bewertung der eigenen Situation empflehlt sich in jedem Fall — ein erfahrener Immobilienberater oder Finanzfachmann kann dabei unterstützen.

Einordnung für Investoren

Für Immobilieninvestoren stellt die präzise Erfassung der Kaufnebenkosten im Jahr 2026 eine der wichtigsten Kennzahlen dar. Da diese Kosten den "Cash-out" zu Beginn des Investments definieren, bestimmen sie maßgeblich die Eigenkapitalrendite. Ein Investment, das auf dem Papier eine Bruttorendite von 4 % verspricht, kann nach Abzug von 12,58 % Nebenkosten und einer Finanzierung zu 3,86 % schnell einen negativen Cashflow erzeugen. Das Risiko liegt hierbei nicht nur in der laufenden Liquidität, sondern auch in der Exit-Strategie: Die Immobilie muss im Wert erst um die Höhe der Kaufnebenkosten steigen, bevor ein Verkauf ohne Verlust überhaupt möglich ist.

Gleichzeitig bieten die aktuellen Marktdaten Chancen für Käufer mit hoher Liquidität. Wer in der Lage ist, die Kaufnebenkosten und einen Teil des Kaufpreises aus Eigenmitteln zu bestreiten, profitiert von einer stabileren Finanzierungsstruktur und kann in Verhandlungen die Sicherheit der Abwicklung als Argument nutzen. Die Komplexität der Nebenkosten — von der Grunderwerbsteuer über die Maklerprovision bis hin zu Gutachterkosten — erfordert eine akribische Vorbereitung. Wer die oft unterschätzten 30.000 € (oder mehr) von Anfang an als festen Bestandteil der Investition betrachtet, vermeidet existenzbedrohende Nachfinanzierungen und sichert sich eine realistische Sicht auf die Wertentwicklung seines Portfolios. Eine individuelle Bewertung der eigenen Situation empfiehlt sich in jedem Fall — ein erfahrener Immobilienberater oder Finanzfachmann kann dabei unterstützen.

Quellen

- Deutsche Bundesbank – Zeitreihe BBK01.WX6194, 2024

- iwkoeln.de

- destatis.de

- bundesbank.de

- ifo.de

- bund.de

- kfw.de