Abschreibung Immobilie: Der ultimative Leitfaden für professionelle Investoren

Die Optimierung der steuerlichen Belastung ist ein fundamentaler Hebel zur Maximierung der Rendite im Immobiliengeschäft. Für professionelle Investoren, Makler und Fondsmanager stellt die Abschreibung der Immobilie (Absetzung für Abnutzung, AfA) das wichtigste Instrument dar, um den Cashflow nach Steuern zu steuern und die Rentabilität von Investitionsobjekten signifikant zu verbessern. In einem Marktumfeld, das sich nach den Preiskorrekturen der Jahre 2023 und 2024 wieder stabilisiert – wie die Preissteigerung von 4,0 % im Jahr 2025 laut Statistischem Bundesamt zeigt – wird die präzise Anwendung der Abschreibungsregeln zum entscheidenden Wettbewerbsvorteil. Dieser Artikel beleuchtet die Mechanismen, strategischen Varianten und rechtlichen Rahmenbedingungen der Immobilienabschreibung im Detail und dient als fundierte Wissensgrundlage für Ihre Investmententscheidungen im Jahr 2026.

Was ist Abschreibung einer Immobilie?

Die Abschreibung einer Immobilie, im Steuerrecht als Absetzung für Abnutzung (AfA) gemäß § 7 Einkommensteuergesetz (EStG) definiert, ist ein buchhalterischer und steuerlicher Prozess, der die Wertminderung eines Wirtschaftsguts über seine Nutzungsdauer abbildet. Im Kontext von Immobilieninvestments bezieht sich dies ausschließlich auf den Gebäudewert und die damit verbundenen Anschaffungs- oder Herstellungskosten. Der Grund und Boden unterliegt keiner Abnutzung und ist daher grundsätzlich nicht abschreibungsfähig. Das Kernprinzip der AfA besteht darin, die Investitionskosten für das Gebäude nicht sofort als vollen Aufwand geltend zu machen, sondern sie über einen gesetzlich festgelegten Zeitraum verteilt steuerlich abzusetzen.

Diese jährlichen Abschreibungsbeträge werden als Werbungskosten von den Mieteinnahmen abgezogen. Dadurch reduzieren sie den zu versteuernden Gewinn aus Vermietung und Verpachtung und senken somit die direkte Steuerlast des Investors. Die Bemessungsgrundlage für die AfA sind die Anschaffungs- oder Herstellungskosten des Gebäudeteils. Bei einem Kauf umfassen diese nicht nur den reinen Kaufpreisanteil für das Gebäude, sondern auch die Anschaffungsnebenkosten wie Grunderwerbsteuer, Notar- und Grundbuchgebühren sowie Maklerprovisionen, die anteilig auf das Gebäude entfallen. Die korrekte Aufteilung des Gesamtkaufpreises in einen Anteil für den Grund und Boden und einen für das Gebäude ist daher von entscheidender Bedeutung und wird von den Finanzbehörden oft genau geprüft.

Wie funktioniert es in der Praxis?

Die praktische Anwendung der Immobilienabschreibung folgt einem klaren, strukturierten Prozess, der mit der Ermittlung der korrekten Bemessungsgrundlage beginnt. Die zentrale Voraussetzung ist, dass die Immobilie zur Erzielung von Einkünften genutzt wird, also vermietet ist.

Schritt 1: Ermittlung der gesamten Anschaffungskosten Zunächst werden alle Kosten addiert, die im Zusammenhang mit dem Erwerb der Immobilie anfallen.

- Kaufpreis der Immobilie

- Grunderwerbsteuer (je nach Bundesland unterschiedlich)

- Notarkosten und Grundbuchgebühren (ca. 1,5 % - 2,0 %)

- Maklerprovision (falls angefallen)

Praxisbeispiel: Ein Investor erwirbt im Februar 2026 eine neu errichtete Eigentumswohnung zu einem Kaufpreis von 500.000 €. Die Anschaffungsnebenkosten belaufen sich auf insgesamt 50.000 € (10 %). Die gesamten Anschaffungskosten betragen somit 550.000 €.

Schritt 2: Aufteilung der Anschaffungskosten auf Grund und Boden sowie Gebäude Da nur das Gebäude abgeschrieben werden kann, muss der Gesamtwert aufgeteilt werden. Eine gängige und von den Finanzämtern anerkannte Methode ist die Nutzung der Arbeitshilfe des Bundesfinanzministeriums, die sich an den Bodenrichtwerten orientiert.

- Annahme im Beispiel: Der Wert des Grund- und Bodenanteils wird mit 150.000 € (ca. 27 %) ermittelt.

- Bemessungsgrundlage für die AfA (Gebäudeanteil): 550.000 € (Gesamtkosten) - 150.000 € (Bodenwert) = 400.000 €.

Schritt 3: Anwendung des korrekten Abschreibungssatzes Der Gesetzgeber sieht verschiedene lineare und degressive Sätze vor. Für unser Beispiel einer 2026 erworbenen und nach 2022 fertiggestellten Wohnung gilt der lineare Satz von 3 %.

- Jährlicher Abschreibungsbetrag: 400.000 € * 3 % = 12.000 €.

Dieser Betrag von 12.000 € kann nun jährlich als Werbungskosten von den Mieteinnahmen abgezogen werden. Die Abschreibung beginnt im Monat der Anschaffung bzw. Fertigstellung. Im ersten Jahr erfolgt die Anrechnung zeitanteilig (pro rata temporis). Im Beispiel würde die Abschreibung für 11 Monate im Jahr 2026 anfallen (11/12 von 12.000 € = 11.000 €).

Varianten & Sonderfälle

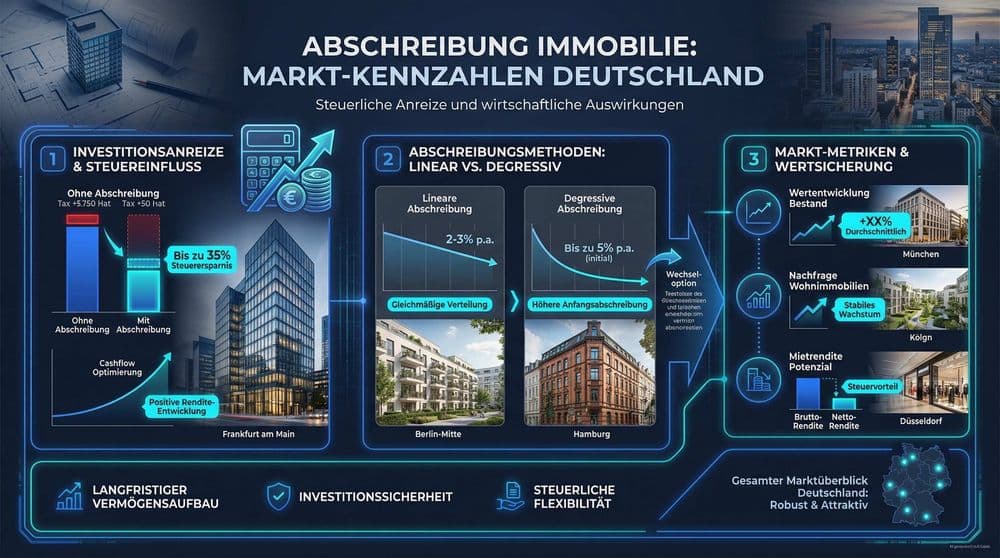

Neben der standardmäßigen linearen Abschreibung existieren für Immobilieninvestoren mehrere wichtige Varianten und Sonderregelungen, deren Kenntnis für die strategische Planung unerlässlich ist. Die Wahl der richtigen Abschreibungsmethode kann die Liquidität und Rentabilität eines Projekts erheblich beeinflussen.

1. Lineare AfA: Die lineare Abschreibung ist der Regelfall. Hier wird jedes Jahr ein gleichbleibender Prozentsatz der Anschaffungs- oder Herstellungskosten abgesetzt. Die Höhe des Satzes hängt vom Baujahr des Gebäudes ab:

- 3 % p.a.: Für Wohngebäude, die nach dem 31. Dezember 2022 fertiggestellt wurden. Dies entspricht einer Abschreibungsdauer von 33,3 Jahren.

- 2 % p.a.: Für Wohngebäude, die vor dem 1. Januar 2023 und nach dem 31. Dezember 1924 fertiggestellt wurden. Die Abschreibungsdauer beträgt hier 50 Jahre.

- 2,5 % p.a.: Für Gebäude, die vor dem 1. Januar 1925 errichtet wurden (Altbauten), was einer Dauer von 40 Jahren entspricht.

2. Degressive AfA für Wohngebäude: Als konjunkturelle Maßnahme zur Förderung des Wohnungsneubaus wurde eine befristete degressive Abschreibung eingeführt.

- Satz: 5 % p.a. vom jeweiligen Restbuchwert.

- Voraussetzungen: Gilt für Neubauten, bei denen der Baubeginn nach dem 30. September 2023 und vor dem 1. Oktober 2029 liegt.

- Mechanismus: Im ersten Jahr werden 5 % der vollen Anschaffungskosten abgesetzt. In den Folgejahren werden 5 % vom verbleibenden Restwert abgeschrieben. Dies führt in den Anfangsjahren zu deutlich höheren Abschreibungsbeträgen und damit zu einer stärkeren Steuerentlastung, was die Anfangsliquidität des Investments verbessert. Ein späterer Wechsel zur linearen AfA ist möglich.

3. Sonderabschreibungen (Sonder-AfA): Für bestimmte Immobilienkategorien gibt es stark erhöhte Abschreibungsmöglichkeiten, die über die normale AfA hinausgehen.

- Denkmal-AfA (§ 7i EStG): Bei denkmalgeschützten Immobilien können Modernisierungs- und Instandsetzungskosten über einen kurzen Zeitraum extrem schnell abgeschrieben werden: 8 Jahre lang je 9 % und weitere 4 Jahre lang je 7 %.

- AfA in Sanierungsgebieten (§ 7h EStG): Ähnliche Regelungen gelten für Gebäude in förmlich festgelegten Sanierungsgebieten.

Diese Sonderformen sind hochattraktive Nischen für spezialisierte Investoren, da sie massive Steuervorteile ermöglichen.

Steuerliche & rechtliche Aspekte

Die korrekte Handhabung der Abschreibung bei Immobilien ist steuerlich und rechtlich von zentraler Bedeutung. Fehler können zu Nachforderungen des Finanzamts und zur Aberkennung von Steuervorteilen führen.

Ein kritischer Punkt ist die bereits erwähnte Kaufpreisaufteilung. Eine für den Investor vorteilhafte, aber unrealistisch niedrige Ansetzung des Bodenwerts wird von den Finanzbehörden regelmäßig angefochten. Es ist essenziell, die Aufteilung plausibel und nachvollziehbar zu dokumentieren, idealerweise unter Verwendung der offiziellen Berechnungshilfen oder durch ein separates Gutachten. Eine fehlerhafte Aufteilung kann die Bemessungsgrundlage für die AfA reduzieren und somit die jährliche Steuerersparnis schmälern.

Ein weiterer wichtiger Aspekt ist der Zusammenhang zwischen der AfA und der Spekulationsfrist von zehn Jahren bei privaten Immobilienveräußerungen. Die in Anspruch genommene Abschreibung mindert den buchhalterischen Wert der Immobilie. Wird das Objekt innerhalb der Zehnjahresfrist veräußert, erhöht die Summe der geltend gemachten Abschreibungen den zu versteuernden Veräußerungsgewinn. Der Gewinn berechnet sich aus dem Verkaufspreis abzüglich der ursprünglichen Anschaffungskosten und der Veräußerungskosten, wobei die Anschaffungskosten um die Summe der AfA-Beträge gekürzt werden. Die steuerliche Ersparnis durch die AfA wird also bei einem frühen Verkauf teilweise durch eine höhere Steuer auf den Veräußerungsgewinn kompensiert.

Da steuerliche Regelungen individuell sehr unterschiedlich wirken können, empfiehlt sich die Beratung durch einen qualifizierten Steuerberater.

Einordnung für Investoren

Für professionelle Immobilieninvestoren ist die Abschreibung weit mehr als eine buchhalterische Pflicht; sie ist ein strategisches Instrument zur Renditesteuerung. In einem Marktumfeld, in dem die Immobilienpreise nach einer Phase der Konsolidierung wieder anziehen – die durchschnittlichen Kosten für eine Eigentumswohnung lagen Anfang 2026 bei 4.251 Euro pro Quadratmeter – ist die Optimierung der steuerlichen Rahmenbedingungen entscheidend für den Investitionserfolg.

Chancen: Die gezielte Nutzung der Abschreibungsmöglichkeiten, insbesondere der neuen degressiven AfA von 5 %, verbessert den After-Tax-Cashflow in den ersten Jahren eines Investments erheblich. Diese erhöhte Liquidität kann für Tilgungen, die Bildung von Rücklagen oder für Reinvestitionen genutzt werden. Die Sonder-AfA für Denkmalschutzobjekte eröffnet zudem hochrentable Nischenstrategien für spezialisierte Anleger. Die Abschreibung fungiert somit als eine Art zinsloses Darlehen vom Staat, das die Rentabilität (IRR) eines Projekts maßgeblich steigert.

Risiken und Überlegungen: Das primäre Risiko liegt in der Auseinandersetzung mit dem Finanzamt über die Kaufpreisaufteilung. Eine sorgfältige und fundierte Dokumentation ist hier unerlässlich, um langwierige Prüfungen und potenzielle Nachzahlungen zu vermeiden. Zudem müssen Investoren den Effekt der AfA auf einen potenziellen Veräußerungsgewinn bei einem Verkauf innerhalb der Spekulationsfrist einkalkulieren. Die steuerliche Gestaltung sollte stets die langfristige Haltestrategie des Objekts berücksichtigen. Die Abschreibung ist ein rein steuerlicher Effekt und hat keinen Einfluss auf den tatsächlichen Marktwert oder den Cashflow vor Steuern.

Eine individuelle Bewertung der eigenen Situation empfiehlt sich in jedem Fall — ein erfahrener Immobilienberater oder Finanzfachmann kann dabei unterstützen. Für rechtssichere Einschätzungen im Einzelfall sollte ein auf Immobilienrecht spezialisierter Anwalt hinzugezogen werden.